本日の収支結果は + 1,090円でした。

取引回数は 5回。

内訳は、利益総額 1,180円。

損失総額は、- 90円。

今日も、利確が早い時がありましたが、損失の最大が -90円に対し、

利確できた金額は +70 ~ +480円でしたので、割合的にも上出来でした。

ちなみに、今日は「おっ」と思いたいだけのチャンス時も、

動きを確認したりエアトレードしてみました。

悪かった点としては、最後に入った取引は、全然おもったとおり動かなかったので、

損切するときに一瞬「これなきゃマイナスないのに」と思ってしまったこと。

これで、損切できなかったり、反転すると希望的観測をしてしまい大損失出してきました。

とはいえ、ちゃんと利益を出せていれば良いです。

明日以降も、損切を第一に考えて取引しようと思います。

本日は、僕の投資に関する考え方をメモします。

資産運用のはじまり

僕がきちんと資金繰りを考え出したのは2019年頃です。

何度も記事にしているので、詳細は省きますが、自宅を身内の負債を清算するために売却したのがきっかけです。

株式運用には興味があったけど、借金まみれだったのでできませんでした。

しかし、自宅を売買を決めたときに、株式運用をすると明確に決めていました。

そのきっかけになった本が「毎月5000円で自動的にお金が増える方法」著:ミアン・サミ です。

この本はかなり前に友人にあげてしまったので、詳細までは覚えていませんが、

肝心なことはしっかり覚えています。

ネタバレを含みますが、この本であげている「5000円」というのはIDECOの最小掛金の額です。

このミアンさんは、もともと証券会社勤務でFXにのめり込んで大きく資産を減らした時期があったかと思います。

そののち、まず老後資金として長期運用を確保したうえで余った額で、

短期トレードをするという方法に行きついたような内容だったかと思います。

また、この本の面白かったのはマインドセットを変えることにほとんどのページを使ってました。

潜在意識との向き合い方が面白かったです。

ただ、この著者のyoutube動画は僕は見ていません。

動画を少し見たとき、個人的な感想ですが、安っぽさを感じましたので、書籍だけがいいと思います。

僕は、この本で学んだことの一部を守っています。

①IDECOで積み立て

②NISAで積み立て

③上記でも余るなら、他の資産へ投資。

たしか、書籍でシャンパンタワーの絵を使って説明されていたと思います。

上からシャンパンを注いだ時に、上位にあるグラスがいっぱいにならない限り、

その下位層のグラスにはシャンパンを入れてはいけない。というシンプルルールだったと思います。

たしか、この方は実体験で、IDECOやつみたてNISAなどの、

長期投資をせず、投機に近い投資を繰り返し資産を大きく減らした経験で学んだ結果、

このウォータフォール投資法を考え付いたと言っていたと思います。

利回り20%の謎

この書籍で上げている絶対条件のiDeCoはNISAの14%程度しか口座開設数がありません。

たしかに取り崩せないし、取り戻せるのは年金を受け取れる歳と考えると始める人少ないと思います。

参考: 金融庁 NISA口座の利用状況

https://www.fsa.go.jp/policy/nisa/20240612/2403.xlsx

参考: iDeCoの加入者数等について

number_of_members_R0606.pdf (ideco-koushiki.jp)

iDeCoで選べる銘柄は、NISAの積立枠で選べるものと似ています。

安全な銘柄がピックアップされていますが、証券会社により多少の違いがあります。

運用益も売却益は、NISAと同じくiDeCoも非課税です。

大きく違うのは60歳まで(引き出しができないこと)と掛金が全額、税額控除の対象だということです。ここが大きいです。

収入にもよりますが、所得税から控除できるので、この控除分は確実に節約できるお金です。

これを利回りと考えると、さっきの書籍の利回り20%以上となります。

これが20%の謎です。

給与所得の人で、一番税額控除できるのが、この小規模企業共済掛金控除です。

この書籍では書かれてなかったと思いますが、

個人事業主の方は、これに加え「小規模企業共済掛金」で所得税を大幅に下げれます。

こちらについては、貸付も行えるので積立した分の8割程度を年利1%で借りて、投資信託などで運用4%で運用している人もいるようです。税額控除を使い、その控除対象の掛け金を貸付できるとか…すごい制度です。しかも、借りた額は返す必要はなく、利子だけを返し、借金は継続もできるようです。

話が長くなりました。

僕の投資の基礎は、ここから始まっています。

いざ実践

僕は「ほったらかし投資」が好きです。

なので、定期的に決まった金額を買う「ドルコスト平均法」で投資信託を購入するのが良いです。

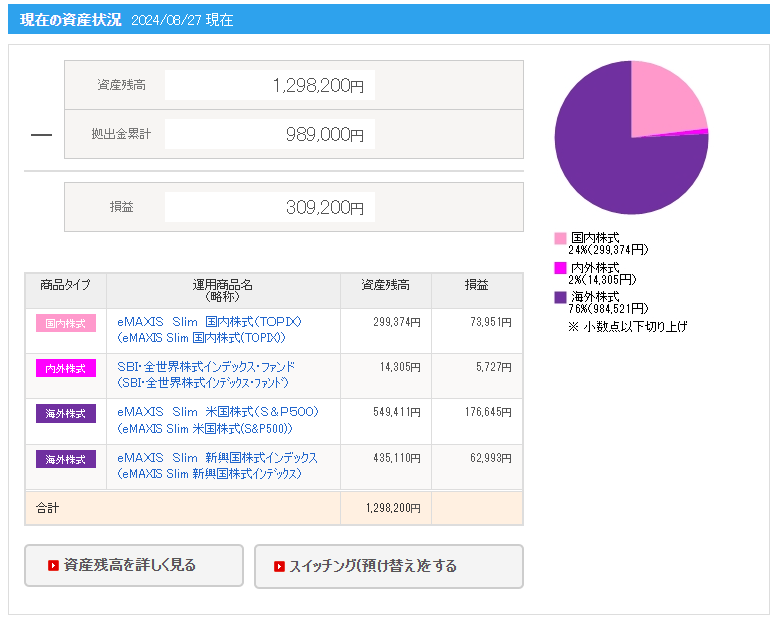

iDeCoで毎月決まった23,000円積立をしています。せっかくなのでこちらに載せておきます。

※全世界株式が少量買っていますが、これは間違って購入したものです。

投資信託の銘柄選びは条件は下記の3つのみです。。

どんなに良いと言われても、これに該当しなければ買いません。

① 時価総額

② 信託報酬

③ インデックス

これは、故 山崎元 の書籍に書かれていた内容です。

ちなみに、これは仮想通貨なども基準にしています。

この3つに注意すれば、詐欺まがいのものもわかります。

次は分散投資

分散投資の各資産の割合をポートフォリオと呼びます。

この割合は人それぞれです。

投資の初心者本を読むと、よく目にしたのはこんな感じ。

・海外株式 25%

・日本株式 25%

・海外債券 25%

・日本債券 25%

はじめは、これを手本に投資信託を買いました。

こちらは、つみたてNISAを1年だけ満額積み立てた結果です。

こないだ起きた日経平均の暴落で、評価益が下がりましたが、まだ掛金のほぼ倍の額になっています。

こちらは、コロナ真っただ中の2020年につみたてをした運用結果です。

ポートフォリオの見直し

FPの資格を勉強しながら、資金繰りの本を読み漁りました。

動画もよく見て勉強していました。

このころにポートフォリオを見直しました。

資金力がある方は、不動産や金なども入れると思いますが、

僕にはそんな資金力はないので、ざっくりした割合にしました。

リスクの大きいものは5%~10%で運用する。

割合忘れました・・・この時点、最近たるんでます。

うーん。

防御資金として3ヶ月分の生活費を現金…これいまできてません。割合は10%程度

仮想通貨を1~10%だったかと思います。

残りがすべて株式(投資信託含む)というざっくりすぎる割合です。

株式の割合は米国を多く持ちたかったのですが、ここ数年は円安が続いていたので、

米国の個別株は米国株の配当金でしか購入しておりません。割合は30%~40%

日本株は30%~40%、投資信託は新興国だけ月1万円分、買い増ししてます。

で、最近考えを改めたのが、上記の仮想通貨の割合をさげ、その下げた分を

デイトレで運用していこうと考えました。

分散する意味

分散する意味は…よく卵を入れたカゴで表現されます。

卵は同じカゴにいれるなと。 ※正式は 卵は一つの籠(カゴ)に盛るな。らしいです。

僕もいちをわけていますが、8月上旬に起きた日経平均の下落など起きる場合は、

どの銘柄持っていても落ちます。この場合は不動産や金の現物などが良いと思います。

とはいえ、そんないつ起きるかわからないものに、不動産や金の現物を持つとかは

僕には向いておりません。なので、僕は株式というカゴに業種という、

ちっちゃいカゴで分けて個別銘柄を持っています。

あと、分散という意味では、資産でも短期と中・長期を明確に分ける必要があります。

それぞれ、時間軸が違うので、重視するとこが違います。

僕は安定重視なので、時間軸の割合で言えば、中・長期が90%です。

短期は仮想通貨・株式など含め10%を内で運用しています。

仮想通貨に関して

僕が仮想通貨を購入したのは、2020年頃です。

そこから、楽天ウォレットのものは売ったりしましたが、残りは保有したままです。

こちらの投資は、さきほどの投資信託と同じ基準の3つで選びました。

なので、超有名な5銘柄を軸に購入してます。

・ビットコイン

・イーサリアム

・ライトコイン

・ビットコインキャッシュ

・リップル

一時期は4倍になりましたが、いまは2倍強で、最近はすこしずつ下落傾向です。

こちらをそろそろ見切りをつけようと思っています。

これは完全に個人的な意見なので、聞き流してください。

仮想通貨は、僕はそのうちなくなってしまうと考えています。

なので、価値があるうちに違うものに換金しておきたいと考えています。

その換金先として、デイトレの資金で考えています。

最初の話に戻ります。ミアンさん考案のウォーターフォール投資が僕の考え方の軸なので、

財布⇒iDeCo⇒NISA(高配当)⇒中期投資⇒短期投資となります。

信用取引はおすすめしない

中・長期で運用を片手間でするなら、信用取引はおすすめしないです。

期限があったり、いろいろ覚えること多いです。金利もかかるし日をまたく借金は僕は嫌いです。

※個人的な意見なので、きちんとリスクを承知で運用するのであれば資金効率をあげれるので魅力あると思います。

僕は「いちにち信用」しか取引していません。

その理由は、資金効率が良いのと、買いも売りもできるのがいいです。

現物だけをしていたとき、ルールを知らずに同じ銘柄を購入しようとしたら、

買うことができず「なんで?」と思いました。

それと、信用取引の「空売り」という売りから入れるのは、デイトレでは必須だと思います。

もし、現物であれば、上昇相場しか利益をだせませんが、下落相場でも「空売り」で利益を出せるのがいいです。

過去に、現物だけでデイトレをしようと思ったら、ほとんど銘柄が値下がりしていると、

何も買えないまま、見ているだけの日がありました。

この日から「いつか信用取引をはじめなくては」と思って、数年が経ちました。

まとめ

今日、僕の投資に関する考えをまとめましたが、

言語化できないことが多くなっていること気づきました。

他のことに頭を使って、肝心なことを忘れていました。

専業トレーダーになれるかはわかりませんが、なりたい気持ちあります。

とはいえ、去年の8月から支出が多くなっていて、非常に良くない状態です。

少し、節約に力を入れていかなければなりません。

…が、実際原因がわかってないです。

この支出問題をどうにかしないと、2020年に立てたライフプランから、

どんどん乖離が広がります。深刻に考える必要があります。

節約した分、投資に回したいです。

がんばります。